2018年03月06日金利乱高下に思うこと。

ようやくCME先物がいい数字出ましたね。前場はいいでしょうな。続落で損してた投資家はプラマイゼロでほいほい手仕舞うから、後場までもたんかもしれませんな。

米国長期金利の乱高下に株価が振り回されています。

日本企業の業績は絶好調。あれやこれやのインデックスは下げても、新高値を更新し続けている銘柄は少なくありません。

いまやインデックス投資が主流ですけれども、やはり、優秀な企業を応援しなければ未来はありません。

景気拡大と低金利が共存する「適温相場=インフレなき経済成長」はいまや昔・・・と思いきや、先進国の中でインフレはアメリカのみ。

日本はいまだデフレから抜け出せず。

ヨーロッパはといえば、インフレに見せかけてますけど、アメリカの利上げスピードについていけずいずれ落ちこぼれは必至。となれば、体力がめちゃ弱い金融機関ばかりですから、リストラが始まります。行員のリストラではありません。銀行のリストラです。

結果、デフレに突入するはずです。

しかし、アメリカ一国のみが繁栄を謳歌できるはずもありません。

そもそも財政赤字、貿易赤字を払拭するには「ドル高」へと転換しなければならんのですが、不動産屋気質が抜けないトランプはドル安志向。何回も言ってきましたが、ロバート・ルービンの登場を待つしかありません。あるいは安倍さんが説明するしかありません。

というのも、もはや、「製造業の明るい未来」などアメリカにはありえないからです。

日本は製造業と第一次所得収支の二刀流ですが、アメリカは海外投資、著作権、特許料等々で儲けるビジネスモデルしか残っちゃいないのです。ならばドル高にしたほうが投資メリットがあります。

ここに気づくのが年後半でしょう。とすれば、そこから円安転換となります。

実は、アメリカだけでなく、「製造業は永遠です」つうタイトル本がベストセラーになった時代から30年。企業の寿命30年つう通り、製造業は全消費の18%(アメリカはせいぜい13%)。つまり、サービス業に比重がとうの昔に移っているのです。

ですから、設備投資が落ち込んでいる云々、GDPが伸びない云々・・・これってナンセンスなんすよ。経済指標ではなくなっているのです。

日本企業はトランプの減税政策をしかと享受できます。連邦法人税35%は21%に、実効税率も40.75%から27.98に大幅削減。となれば、いわゆる、「内部留保」は増えるでしょ。

この資金をどう使うか? これが日米ではまったく異なります。この点についてはいずれ原原でお話しまひょ。

対米進出済みの日本企業はいまや上場企業の倍(6814社、16年末)もあります。今後、高齢社会でロボットしかいない日本からまたまた対米進出することになるかもしれません。そうすれば、ますます企業業績は向上するはずです。といっても、製造業は期待薄。これをしかと認識しておきまひょ。

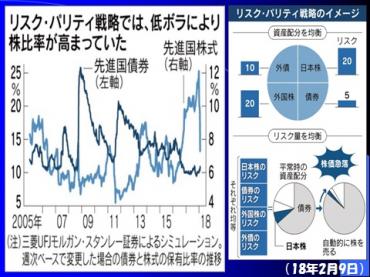

さて、リーマンショック以降、年金基金等は「リスクパリティ戦略」をプログラミングしてきました。株式、債券、商品等々、複数の資産を組み込んだポートフォリオで、それぞれのリスク(=変動性)を管理し、組み入れ比率がパリティ(=均等量)になるようマネジメントする投資法でおます。

今回のように、株式の変動が大きくなれば資金を株式から債券へとシフトしたり、債券の変動が大きくなれば債券の配分比率を減らしたりして、リスクに凸凹をつくらず平準化させる、つうものです。

「リスク」をクローズアップさせて投資を考える、という視点がユニークで、新しい投資手法を開発して見事なプレゼンで煙に巻く、ヘッジファンドお得意のやり口です。なんといっても、運用資産が半端なく大きいので市場におけるインパクトも少なくありません。

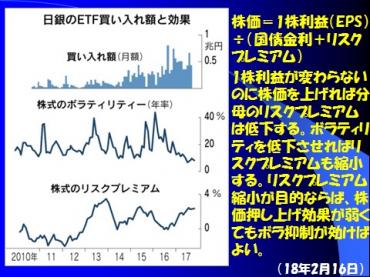

ヒートアップする株式市場、限りなく低位のVIX。トランプ当選以来、株価の調整もほとんどなく、右肩上がりの相場にHFTの高速取引がフル稼働すれば、ピークかボトム(暴騰暴落)まで瞬時に到達してしまうでしょう。

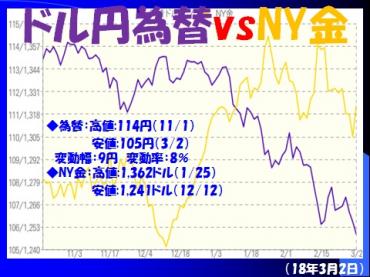

ところで、金価格もドル高を嫌って下落したり、イランと北朝鮮情勢で乱高下。かといって円高傾向ですから日本の投資家には金は魅力半減と感じる人は少なくないっしょ。しかし年半ばからドル高へと転じるのではないか、と私は考えてまんねん。

根拠は・・・

1テーパリングは宣言通りに進んでいませんが、FRBの資産は確実に縮小している。

2年3回あるいは4回の利上げが確実。

3賃金上昇がインフレを加速する結果、FRBは利上げに動く。

4海外企業の資産環流ベース(2.5兆ドル)という「含みドル資産」。

5減税効果で対米進出企業が増える。

いずれにしても、今回の株価下落は「1日の下げ幅としては過去最大」といいながらも、下落率(4.23%)はそれほどでもありません。ダウ2000ドル時代で下落幅508ドル。下落率22.6%つうブラックマンデー(1987年10月19日)とは違うのです。

そうそう、詳しくはいずれ近々。いよいよトランプが北爆に出そうですな。韓国の文在寅大統領など、トランプは期待してません。習近平にしても安倍さんにしてもそうです。彼がやってることは時間稼ぎというより時間のムダでしょ。

トランプは習近平に北朝鮮問題を任せてる振りをして、実は圧力を掛け続け、結局、「おまえが役に立たないからオレが出るしかないやんけ!」「不公平貿易はきっちり落とし前つけてもらうからのー」と政経分離ではなく政経一体。「まさかの時の米国債売却」というウルトラCをしたくても、米国債価格が暴落すれば長期金利が跳ね上がり、人民元が乱高下したら中国経済はタダでは済みません。

「重篤な海外投資依存症」で破綻間近ですから、そんなことができるはずありません。

さて、今日の「通勤快読」でご紹介する本は「コックリさんの父 中岡俊哉のオカルト人生 中編」(岡本和明・辻堂真理著・1,620円・新潮社)です。

米国長期金利の乱高下に株価が振り回されています。

日本企業の業績は絶好調。あれやこれやのインデックスは下げても、新高値を更新し続けている銘柄は少なくありません。

いまやインデックス投資が主流ですけれども、やはり、優秀な企業を応援しなければ未来はありません。

景気拡大と低金利が共存する「適温相場=インフレなき経済成長」はいまや昔・・・と思いきや、先進国の中でインフレはアメリカのみ。

日本はいまだデフレから抜け出せず。

ヨーロッパはといえば、インフレに見せかけてますけど、アメリカの利上げスピードについていけずいずれ落ちこぼれは必至。となれば、体力がめちゃ弱い金融機関ばかりですから、リストラが始まります。行員のリストラではありません。銀行のリストラです。

結果、デフレに突入するはずです。

しかし、アメリカ一国のみが繁栄を謳歌できるはずもありません。

そもそも財政赤字、貿易赤字を払拭するには「ドル高」へと転換しなければならんのですが、不動産屋気質が抜けないトランプはドル安志向。何回も言ってきましたが、ロバート・ルービンの登場を待つしかありません。あるいは安倍さんが説明するしかありません。

というのも、もはや、「製造業の明るい未来」などアメリカにはありえないからです。

日本は製造業と第一次所得収支の二刀流ですが、アメリカは海外投資、著作権、特許料等々で儲けるビジネスモデルしか残っちゃいないのです。ならばドル高にしたほうが投資メリットがあります。

ここに気づくのが年後半でしょう。とすれば、そこから円安転換となります。

実は、アメリカだけでなく、「製造業は永遠です」つうタイトル本がベストセラーになった時代から30年。企業の寿命30年つう通り、製造業は全消費の18%(アメリカはせいぜい13%)。つまり、サービス業に比重がとうの昔に移っているのです。

ですから、設備投資が落ち込んでいる云々、GDPが伸びない云々・・・これってナンセンスなんすよ。経済指標ではなくなっているのです。

日本企業はトランプの減税政策をしかと享受できます。連邦法人税35%は21%に、実効税率も40.75%から27.98に大幅削減。となれば、いわゆる、「内部留保」は増えるでしょ。

この資金をどう使うか? これが日米ではまったく異なります。この点についてはいずれ原原でお話しまひょ。

対米進出済みの日本企業はいまや上場企業の倍(6814社、16年末)もあります。今後、高齢社会でロボットしかいない日本からまたまた対米進出することになるかもしれません。そうすれば、ますます企業業績は向上するはずです。といっても、製造業は期待薄。これをしかと認識しておきまひょ。

さて、リーマンショック以降、年金基金等は「リスクパリティ戦略」をプログラミングしてきました。株式、債券、商品等々、複数の資産を組み込んだポートフォリオで、それぞれのリスク(=変動性)を管理し、組み入れ比率がパリティ(=均等量)になるようマネジメントする投資法でおます。

今回のように、株式の変動が大きくなれば資金を株式から債券へとシフトしたり、債券の変動が大きくなれば債券の配分比率を減らしたりして、リスクに凸凹をつくらず平準化させる、つうものです。

「リスク」をクローズアップさせて投資を考える、という視点がユニークで、新しい投資手法を開発して見事なプレゼンで煙に巻く、ヘッジファンドお得意のやり口です。なんといっても、運用資産が半端なく大きいので市場におけるインパクトも少なくありません。

ヒートアップする株式市場、限りなく低位のVIX。トランプ当選以来、株価の調整もほとんどなく、右肩上がりの相場にHFTの高速取引がフル稼働すれば、ピークかボトム(暴騰暴落)まで瞬時に到達してしまうでしょう。

ところで、金価格もドル高を嫌って下落したり、イランと北朝鮮情勢で乱高下。かといって円高傾向ですから日本の投資家には金は魅力半減と感じる人は少なくないっしょ。しかし年半ばからドル高へと転じるのではないか、と私は考えてまんねん。

根拠は・・・

1テーパリングは宣言通りに進んでいませんが、FRBの資産は確実に縮小している。

2年3回あるいは4回の利上げが確実。

3賃金上昇がインフレを加速する結果、FRBは利上げに動く。

4海外企業の資産環流ベース(2.5兆ドル)という「含みドル資産」。

5減税効果で対米進出企業が増える。

いずれにしても、今回の株価下落は「1日の下げ幅としては過去最大」といいながらも、下落率(4.23%)はそれほどでもありません。ダウ2000ドル時代で下落幅508ドル。下落率22.6%つうブラックマンデー(1987年10月19日)とは違うのです。

そうそう、詳しくはいずれ近々。いよいよトランプが北爆に出そうですな。韓国の文在寅大統領など、トランプは期待してません。習近平にしても安倍さんにしてもそうです。彼がやってることは時間稼ぎというより時間のムダでしょ。

トランプは習近平に北朝鮮問題を任せてる振りをして、実は圧力を掛け続け、結局、「おまえが役に立たないからオレが出るしかないやんけ!」「不公平貿易はきっちり落とし前つけてもらうからのー」と政経分離ではなく政経一体。「まさかの時の米国債売却」というウルトラCをしたくても、米国債価格が暴落すれば長期金利が跳ね上がり、人民元が乱高下したら中国経済はタダでは済みません。

「重篤な海外投資依存症」で破綻間近ですから、そんなことができるはずありません。

さて、今日の「通勤快読」でご紹介する本は「コックリさんの父 中岡俊哉のオカルト人生 中編」(岡本和明・辻堂真理著・1,620円・新潮社)です。