2021年03月02日こんな話をしてまんねん!

カテゴリー中島孝志の経済教室」

■忘れないうちに・・・本日深夜に 「3分でわかる!チャートたっぷり!中島孝志の『経済教室』 を配信します。

コンテンツは 『金利がわかれば投資がわかる!金利がわからなければ投資もわからない!金利が上がれば株価が下がるカラクリ!「いい金利上昇」「悪い金利上昇」を吟味しましょ!』 です。メディアが知らない、書けない、伝えられない「真相」です。ご期待ください。

さて、祝祭日に関係なく月・水・金配信の「経済教室メルマガ」ですが、「いったいどんな話してるの?」という質問におこたえすべく、2/26配信分を公開します。

・・・・・・引用・・・・・

時代は大きく転換しようとしています。いや、すでに転換してしまったのかもしれません。

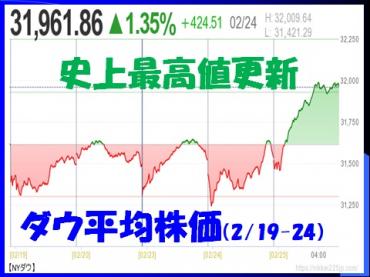

2/23。Nasdaq市場。▼3.9%と急落(2/12史上最高値からは▼7%強の下落。Appleは▼6%、あのTESLAは▼13%の値下がり場面もありました)。

原因は「長期金利上昇」とされてますけど・・・さーてどうだか?

FRB議長ジェローム・パウエルの議会証言で急速に下げ幅を縮め、翌日は大幅反発。

ま、投資家は『ジャックと豆の木』状態で高所恐怖症。おっかなびっくり。

基本、いったん下げますよ。日米ともにね。しかし下げないと上がりませんからね。投資というのは・・・どこまで下がるか(上がるか)はすでにお話した通り(乖離率プラマイ10%)。

ダウ平均株価にしてもNasdaq、S&P500にしても、いままで、そしてこれからも株価上昇の理屈は、メガ財政政策とテラ金融緩和のおかげ。さらにいえば、「チャイナウイルス・パンデミック」の賜物。

わが国に限っては「トータルの国民死亡数」は減るわ、株価は上がるわ、一部、飲食、観光、地方等々は悪影響が出てますけど、多くの産業では「ほぼ革命」「革新」がそこかしこで起きています。

ワクチンで退治できるかどうかわかりませんけど、副作用も十分ありうる「インチキ・ウイルス(風邪以下)」にそんなに懸命になるべきなのか、極めて疑問に思っています。

「ウイルスのおかげで死ななくなった」

「死ににくくなった」

「ますます高齢社会になる」

そう考えています。

さてさて、いつものことながら脱線転覆。話を元に戻さなくちゃ・・・。

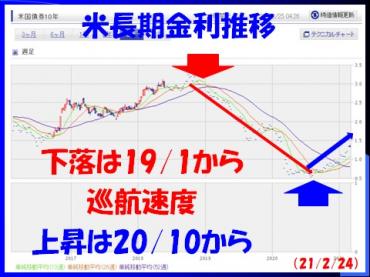

政策金利は事実上の0%。短期債から長期債へのシフト。実質金利はマイナス0.8%前後まで低下。実質金利低下は株高のみならずドル安要因であり金価格上昇でもあります。

この実質金利が20/10から緩やかに上昇トレンド。するといままでと逆転。金融株はようやくプラス転換。

けど、逆転すべき株価下落だけがそうはなっていない。だから投資家はおっかなびっくりスタンスなわけ。

「買うから上がる。上がるから買う」

エコノミスト等々は屁理屈をこねまわしてますけど、本質はこれだけ(ということは、「売るから下がる。下がるから売る」・・・と逆回転もありうる、ということ)。

実質金利=名目金利−期待インフレ率。

名目金利上昇は実質金利上昇要因でしょ。期待インフレ率上昇は実質金利低下要因ですよね。

期待インフレの上昇率より名目金利のそれのほうが早いわけでね。20/10までの実質金利低下は名目金利低下と期待インフレ率上昇。それ以降の上昇は名目金利上昇が要因。

このカラクリを破って、投資家の不安と懐疑を和らげたのがパウエルさんの議会証言。

「完全な景気回復にはほど遠い。3年くらいかかるのでは?」

去年から言ってる「2023年末まで0金利政策を継続する」というメッセージ。目新しさはありません。けど、いちいち言わないと市場は安心できない。

日経平均株価はちと違う動きをすると思います。やはり、米企業のほうがダイナミックでスピーディに収益が改善してますからね(20/5にEPSは底打ち。日本企業は7月。しかも低い)。日本企業が5割改善しても株価は1割改善すればいいほうでしょ。

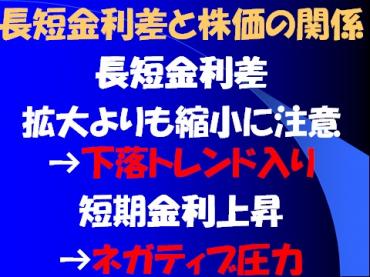

ホントに気をつけなくちゃいけないのは「長短金利差拡大トレンド」ではなく「縮小トレンド(に突入した瞬間)」。これがいちばん怖い!

今回はこんなもんでよかろうかい!

・・・・・・・・引用終わり・・・・・・・・・・・・

さて、今回の「通勤快読」でご紹介する本は 『スガノミクス 菅政権が確実に変える日本国のかたち 後編』(高橋洋一・原英史著・1,650円・白秋社) です。とてもいい本です。

コンテンツは 『金利がわかれば投資がわかる!金利がわからなければ投資もわからない!金利が上がれば株価が下がるカラクリ!「いい金利上昇」「悪い金利上昇」を吟味しましょ!』 です。メディアが知らない、書けない、伝えられない「真相」です。ご期待ください。

さて、祝祭日に関係なく月・水・金配信の「経済教室メルマガ」ですが、「いったいどんな話してるの?」という質問におこたえすべく、2/26配信分を公開します。

・・・・・・引用・・・・・

時代は大きく転換しようとしています。いや、すでに転換してしまったのかもしれません。

2/23。Nasdaq市場。▼3.9%と急落(2/12史上最高値からは▼7%強の下落。Appleは▼6%、あのTESLAは▼13%の値下がり場面もありました)。

原因は「長期金利上昇」とされてますけど・・・さーてどうだか?

FRB議長ジェローム・パウエルの議会証言で急速に下げ幅を縮め、翌日は大幅反発。

ま、投資家は『ジャックと豆の木』状態で高所恐怖症。おっかなびっくり。

基本、いったん下げますよ。日米ともにね。しかし下げないと上がりませんからね。投資というのは・・・どこまで下がるか(上がるか)はすでにお話した通り(乖離率プラマイ10%)。

ダウ平均株価にしてもNasdaq、S&P500にしても、いままで、そしてこれからも株価上昇の理屈は、メガ財政政策とテラ金融緩和のおかげ。さらにいえば、「チャイナウイルス・パンデミック」の賜物。

わが国に限っては「トータルの国民死亡数」は減るわ、株価は上がるわ、一部、飲食、観光、地方等々は悪影響が出てますけど、多くの産業では「ほぼ革命」「革新」がそこかしこで起きています。

ワクチンで退治できるかどうかわかりませんけど、副作用も十分ありうる「インチキ・ウイルス(風邪以下)」にそんなに懸命になるべきなのか、極めて疑問に思っています。

「ウイルスのおかげで死ななくなった」

「死ににくくなった」

「ますます高齢社会になる」

そう考えています。

さてさて、いつものことながら脱線転覆。話を元に戻さなくちゃ・・・。

政策金利は事実上の0%。短期債から長期債へのシフト。実質金利はマイナス0.8%前後まで低下。実質金利低下は株高のみならずドル安要因であり金価格上昇でもあります。

この実質金利が20/10から緩やかに上昇トレンド。するといままでと逆転。金融株はようやくプラス転換。

けど、逆転すべき株価下落だけがそうはなっていない。だから投資家はおっかなびっくりスタンスなわけ。

「買うから上がる。上がるから買う」

エコノミスト等々は屁理屈をこねまわしてますけど、本質はこれだけ(ということは、「売るから下がる。下がるから売る」・・・と逆回転もありうる、ということ)。

実質金利=名目金利−期待インフレ率。

名目金利上昇は実質金利上昇要因でしょ。期待インフレ率上昇は実質金利低下要因ですよね。

期待インフレの上昇率より名目金利のそれのほうが早いわけでね。20/10までの実質金利低下は名目金利低下と期待インフレ率上昇。それ以降の上昇は名目金利上昇が要因。

このカラクリを破って、投資家の不安と懐疑を和らげたのがパウエルさんの議会証言。

「完全な景気回復にはほど遠い。3年くらいかかるのでは?」

去年から言ってる「2023年末まで0金利政策を継続する」というメッセージ。目新しさはありません。けど、いちいち言わないと市場は安心できない。

日経平均株価はちと違う動きをすると思います。やはり、米企業のほうがダイナミックでスピーディに収益が改善してますからね(20/5にEPSは底打ち。日本企業は7月。しかも低い)。日本企業が5割改善しても株価は1割改善すればいいほうでしょ。

ホントに気をつけなくちゃいけないのは「長短金利差拡大トレンド」ではなく「縮小トレンド(に突入した瞬間)」。これがいちばん怖い!

今回はこんなもんでよかろうかい!

・・・・・・・・引用終わり・・・・・・・・・・・・

さて、今回の「通勤快読」でご紹介する本は 『スガノミクス 菅政権が確実に変える日本国のかたち 後編』(高橋洋一・原英史著・1,650円・白秋社) です。とてもいい本です。